进入5月份,酒店业开始全面面临对客开具增值税发票这个问题您是不是还有点云里雾里?无言以对?淡定淡定,传递你一个正能量!

4月份国家税务总局领导解读营改增,最直接信号就是:营改增后酒店饭店业是普遍减税的!优惠的!据有关部门负责人介绍营改增全面推开后,预计2016年全年减税将超过5000亿元。

喜大普奔啊!接下来,小哲带你一起消化消化火的不行不行的营改增,其实也没那么复杂!-----

首先到底什么是营改增

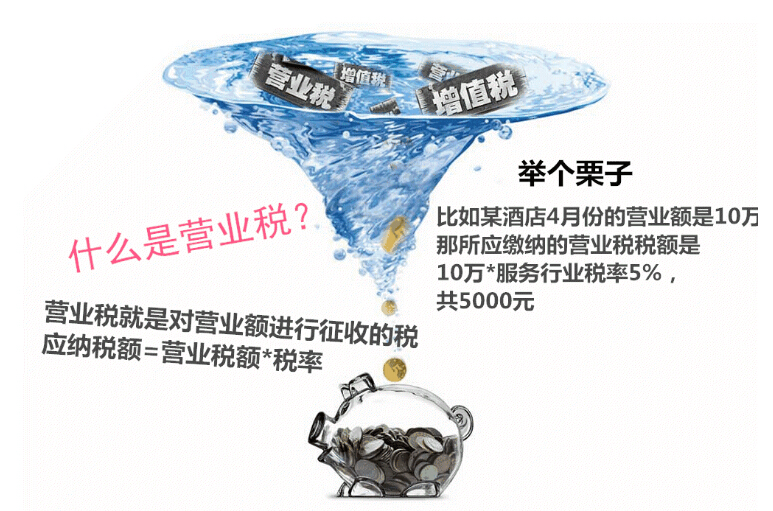

营改增就是原来按照营业税征收的部分行业,现改为按增值征收税,是对产品和服务的增值部分纳税,减少了重复纳税环节。

对酒店业界税率的细分了解:

本次营改增的出发点是考虑到生活服务业的人力成本高,每天大规模支出工资等,所以对生活服务业按6%来执行。虽然酒店大面来看是6%的税率,但很多细项适用税率都不一样。

餐饮和住宿是主要收入适用6%的税率,但还有一些会议、设备租用等等适用不同的税率,比如租用设备适用税率17%,小商品部适用不动产税率11%,租车适用交通运输业11%的税率,而特别注意,停车场车辆停放服务适用不动产的税率11%。

“营改增”对酒店的影响

1、酒店内外策略要做调整

对外:酒店成本根据供应商提供的货物或服务是否能抵扣应提前核算。同时建立供应商发票管理和抵扣机制。如果现在这些供应商突然提出因为酒店有抵扣需要对酒店涨价,酒店也应该提前做好准备和谈判。

对内:酒店各部门的管理均需要细化内部流程。整个与供应链有接触的人都需要有培训手册。企业的信息系统一定要做价税分离的设定,不然手工做的工作量太大。

2、无偿、免单、自用房视同销售

无偿、免单、自用房视同销售无偿提供视同销售的规定,对酒店行业现有的营销方式将带来极大的冲击:比如两人同行一人免单的活动,比如客房免费赠饮矿泉水、小礼品、水果等等,视同销售,虽然没有像客人收取费用,但仍应按照实际价值缴纳增值税。

3、餐饮娱乐不能作为进项抵扣

餐饮娱乐是不能作为进项抵扣的。也就是作为酒店客户,当他们产生了这部分消费的时候,他们的公司不能用酒店发票做自己的进项抵扣。那么酒店在设置价税分离的时候,要考虑如果只是在原价的基础上增加了6%的税金,客人是否能接受新价格。而住宿作为可抵扣项,未来接待客户含有各种消费时,如住宿、餐饮、娱乐等其他消费,客户有可能会希望发票总金额不变的情况下,开具住宿金额增加。

4、对于充值卡、储值会员卡业务是否开发票

对企业:首先在财务做确认收入的处理了,一定建议先开增值税普通发票,待所有金额发生了实际交易后,作废普通发票,换专用发票

对个人:采用预收做账即可,以后随着消费随时开票

5、客人结账后当时没开票,后续要票如何处理

理论上发生收入就应该开票,无论客户要不要票,实际操作不开就不开了,客户要票时只要确认之前没有开过则可以开票,但是财务上必须先做无票收入,正常缴税。

6、客户要求开票金额大于发生金额如何应对

典型地将营业税开票恶习带到了增值税,谁敢这样开票谁倒霉,要引导客人正确的开票理念,全酒店行业都是这样,逐渐改善客人要票习惯,刚开始双方肯定会有不适应与不愉快的阶段。

“营改增”对PMS的要求

住哲全面帮助酒店适应“营改增”

针对酒店业目前最为紧迫的就是价税分离和开具增值税发票,这与酒店每天都要用的PMS密不可分。

住哲作为国内市场占有率第一的云PMS服务品牌,拥有20000+家PMS用户,住哲已经第一时间深入了解营改增的政策,研究酒店PMS需要做的调整,不久将对PMS进行系统升级,帮助酒店用户轻松适应“营改增”的政策要求。

PMS升级后,价税分离和增值税发票的一键打印,以及实现价税分离的营业报表,这些功能全部由系统自动完成,将极大的降低酒店财务人员的工作复杂度。